Как вы помните, я уже не первый раз веду подсчеты продаж на один дилерский центр. Также я делал расчеты потенциальной загрузки сервиса на один дилерский центр, исходя из количества машин в парке и учитывая количество заездов в год и возвратность на сервис в зависимости от возраста. В общем, это довольно трудоемкая работа, которую, конечно, делаю не я один.

Начну с продаж на один дилерский центр. Имею в виду не физическое здание. Сразу оговорюсь, что произошли небольшие изменения в расчётах, связанные с тем, что Haval разделился на две сетки: City и Pro. По Changan наоборот не разделил на сетки Changan и Uni по той простой причине, что там определённая вакханалия с тем, что дилеры двух суббрендов занимаются перекрестными продажами. И на этом, пожалуй, какие-то существенные исключения закончены.

Автор материала — Олег Мосеев, предприниматель, независимый автоэксперт, бывший президент РОАД и бывший гендиректор компании «Автомаркетолог»

***

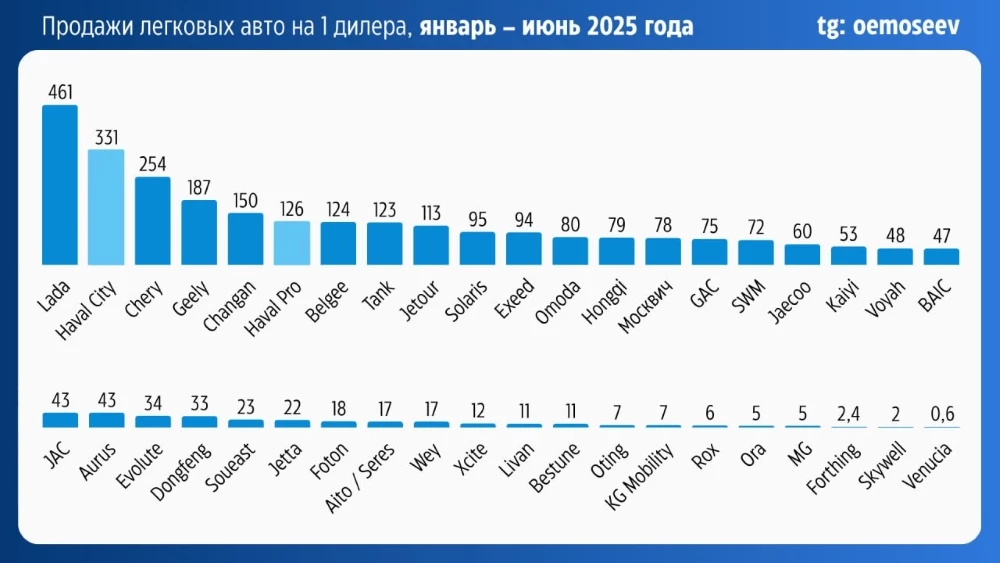

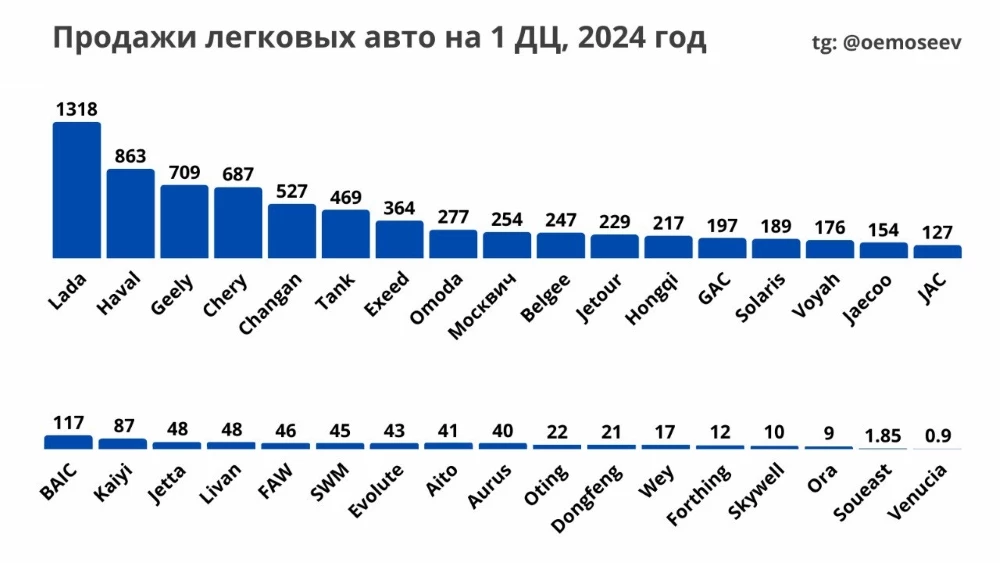

В прошлом году у Lada было 1318 автомобилей на одного дилера. За первые 6 месяцев 2025 года — 461 автомобиль. Lada предсказуемо остается на первом месте. Если экстраполировать эту цифру на год, то мы получим порядка 950 единиц, может быть, доберемся до 1000 автомобилей на одного дилера. Падение на 30%, что практически отражает рыночную ситуацию.

На втором месте остался Haval, только уже не весь, а конкретно сетка City. Тем не менее, 331 автомобиль на одного дилера – это не очень хорошо. По сравнению с прошлым годом у нас сокращение ожидаемое и довольно приличное. Как я и предупреждал в прошлый раз, мы и увидели существенное ухудшение продаж на одного дилера, большее, чем это связано с падением рынка и с изменением количества дилеров.

Среднее количество проданных машин на один дилерский центр в первой половине 2024 года в России / инфографика эксперта Олега Мосеева

Если же смотреть на Haval Pro со 126 машинами на одного дилера, то можно прослезиться. Даже с учетом того, что экономика по каждой машине существенно лучше, чем у многих других брендов. По Changan мы видим прямо катастрофичное снижение. Здесь довольно сложно как-то комментировать. По остальным маркам посмотрите на инфографике, а я про ситуацию в целом.

***

Обратите внимание на то, что если раньше, по итогам 2024 года, у нас уверенно шесть брендов находились в зоне, приемлемой с точки зрения потенциального заработка дилеров, исходя из количества штук на дилера (я не говорю сейчас про ситуацию на рынке, связанную с тем, что чем больше продаешь, тем больше убыток по определенным брендам, но это временная история). Это Lada, Haval, Geely, Chery, Changan и Tank. Exeed подбирался к этой шестерке, и теоретически можно было бы добавить еще его. Однако сейчас у нас складывается плачевная история, так как только Lada, Haval City, Chery и Geely (если считать вместе с BelGee ввиду того, что большинство дилеров Geely в одном здании располагают и BelGee) находятся в этой зоне.

Среднее количество проданных машин на один дилерский центр в 2024 году в России / инфографика эксперта Олега Мосеева

Дальше, начиная с Changan, все выглядит грустно. Причины две: первая – падение продаж в 2025 году, вторая – рост дилерских сеток во второй половине прошлого года. Было уже все понятно, но дилеры все равно открывали новые точки. И во втором квартале этого года что мы увидели? Правильно, сокращение количества дилеров.

Посмотрим, как будет развиваться ситуация во второй половине года, посмотрим на то, что будет происходить с сокращением дилерских центров. Я считаю, что тенденция к сокращению – это только начало процесса. Поэтому по ряду брендов по итогам года, возможно, увидим улучшение ситуации с точки зрения количества штук на одного дилера.

К слову, не согласен с заявлениями ряда коллег о массовом банкротстве дилеров.

У Changan дилеры двух суббрендов пока занимаются перекрестными продажами / фото Антона Эпеля

Полагаю, что массового банкротства не произойдет. Как мы видим по результатам первого полугодия, закрытие дилерских центров обусловлено не банкротством, а отказом от невыгодного сотрудничества. В большинстве случаев эти дилерские центры продолжают функционировать, переформатировавшись либо в центры по продаже автомобилей с пробегом, либо продолжая продавать «параллельку», либо специализируясь исключительно на сервисном обслуживании. То есть речь шла не о физическом закрытие, а о переформатировании бизнеса.

***

Теперь давайте посмотрим, что у нас произошло с потенциалом загрузки дилеров. Сервис же «наше всё». Видим, что пока ситуация с загрузкой оставляет желать лучшего. При этом тренд на увеличение потенциальной загрузки все же есть. По очевидным причинам: парк китайских автомобилей растет.

Среднее число машинозаездов на сервис в первой половине 2024 года в России / инфографика эксперта Олега Мосеева

Надо понимать, что в этих расчетах есть определенная неточность, потому что часть дилеров, отказавшихся от брендов, тем не менее, клиентов своих в определенной степени не отпускают, а продолжают обслуживать. Этот нюанс, вроде бы, нужно учитывать, но каким образом это посчитать – неизвестно. Впрочем, влияние данного фактора пока невелико.

Плюс вы видите, что Haval не разделен на сетки City и Pro по причине того, что здесь считали именно СТО Haval, которые обслуживают в значительной степени обе составные части бренда. Понятно, что есть тоже некое допущение, так как я знаю как минимум одну станцию, которая обслуживает только модели Pro. Но опять же, искажение незначительное.

По Lada данных нет в инфографике по причине того, что уже второй раз не могу собрать у дилеров данные, необходимые для расчетов.

Добавлю, что, очевидно, есть СТО, которые обслуживают не один бренд.

Сервисные работы с кроссовером Chery Tiggo 8 Pro Max / фото ДЦ «БалтАвтоТрейд-М»

Итак, что мы видим? Haval остается лидером, и это лидерство довольно сильно укрепляется: почти 11 заездов в день – довольно неплохой показатель. Chery и Geely тоже подбираются к зоне «ну хотя бы так». По остальным пока все печально. Поэтому призываю и дистрибуторов, и дилеров много раз подумать: нужно ли увеличение количества дилеров по любому бренду.

***

Что в итоге? Переизбыток дилеров приводит к низким количественным показателям на одного дилера. По части брендов ситуация исправится, только если дистрибуторы остановятся с развитием сеток. Более того, не будут открывать новые взамен закрывающихся. По части брендов даже это не поможет. И, возможно, бренд в итоге покинет Россию не потому, что производитель так решил. А потому что дилерам надоест за свой счет оплачивать амбиции других.

Авторский канал в Telegram предпринимателя Олега Мосеева

Ранее в этом блоге:

- Почему китайским бизнесом в России недовольны ни дилеры, ни дистрибьюторы. Мнение Олега Мосеева

- Почему китайские автокомпании выиграют от роста утильсбора для физлиц. Мнение Олега Мосеева

В рубрике «Блоги» мнение авторов может не совпадать с мнением редакции. По вопросам создания своего блога на сайте «Китайские автомобили» пишите на autochina24@mail.ru. Номер для сообщений в Whatsapp или Telegram: +79009260175.

Оставьте комментарий